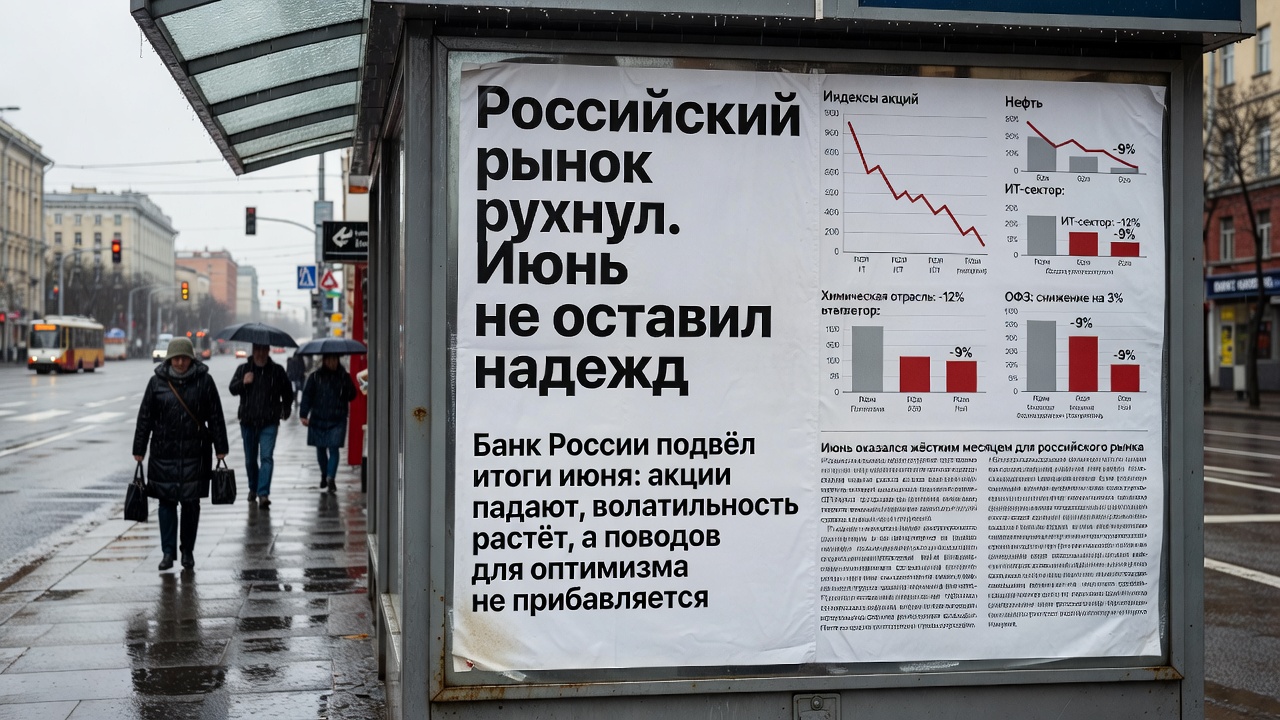

Банк России подвёл итоги июня: акции падают, волатильность растёт, а поводов для оптимизма не прибавляется

Июнь оказался жёстким месяцем для российского рынка. Регулятор выпустил инфографику с ключевыми показателями - и картина получилась без прикрас: большинство сегментов ушли в минус, а те немногие, что держались, делали это скорее по инерции.

Кто провалился сильнее всех

Антилидерами по доходности за месяц стали акции химической отрасли и ИТ-сектора. Просели и ОФЗ, и золото - причём последнее особенно неожиданно на фоне глобальной неопределённости. Индексы акций продолжили нисходящую траекторию, начатую ещё раньше. Рынок давит сразу с нескольких сторон: геополитическая напряжённость не спадает, нефть дешевеет, а ожидания по ключевой ставке снова пересмотрены - теперь не в сторону смягчения.

Рубль, несколько месяцев укреплявшийся и дававший поводы для сдержанного оптимизма, в июне развернулся и вернулся к среднему уровню за последние 12 месяцев. Коррекция предсказуемая, но неприятная для тех, кто рассчитывал на продолжение тренда.

Что всё-таки сработало

На фоне общего спада выделились два инструмента. Замещающие облигации и валютные депозиты показали положительную доходность - пожалуй, единственный реальный плюс за период. Если смотреть на горизонт в 12 месяцев, картина чуть веселее: корпоративные облигации, рублёвые инструменты денежного рынка и золото принесли наибольшую полную доходность за год.

- Замещающие облигации - лучший инструмент июня

- Депозиты в иностранных валютах удержали позиции

- За 12 месяцев лидируют корпоративные облигации и инструменты денежного рынка

- Золото в плюсе на годовом горизонте, но в минусе за месяц

Волатильность и спреды: тревожные сигналы

Ещё один тревожный маркер - резкий рост волатильности и объёмов торгов сразу во всех сегментах. Обычно такая комбинация говорит не об оживлении, а о нервозности участников. Доходности облигаций выросли, спреды корпоративных бумаг к ОФЗ расширились - рынок закладывает повышенный риск. Это классическая защитная реакция: деньги уходят туда, где надёжнее, а не туда, где потенциально выгоднее.

Пока три главных негатива - геополитика, слабая нефть и жёсткая денежно-кредитная политика - никуда не делись, ждать разворота не приходится. Июль начинается с тех же вводных.